回答者:行政書士 秋間大輔(プロフィールはこちら)

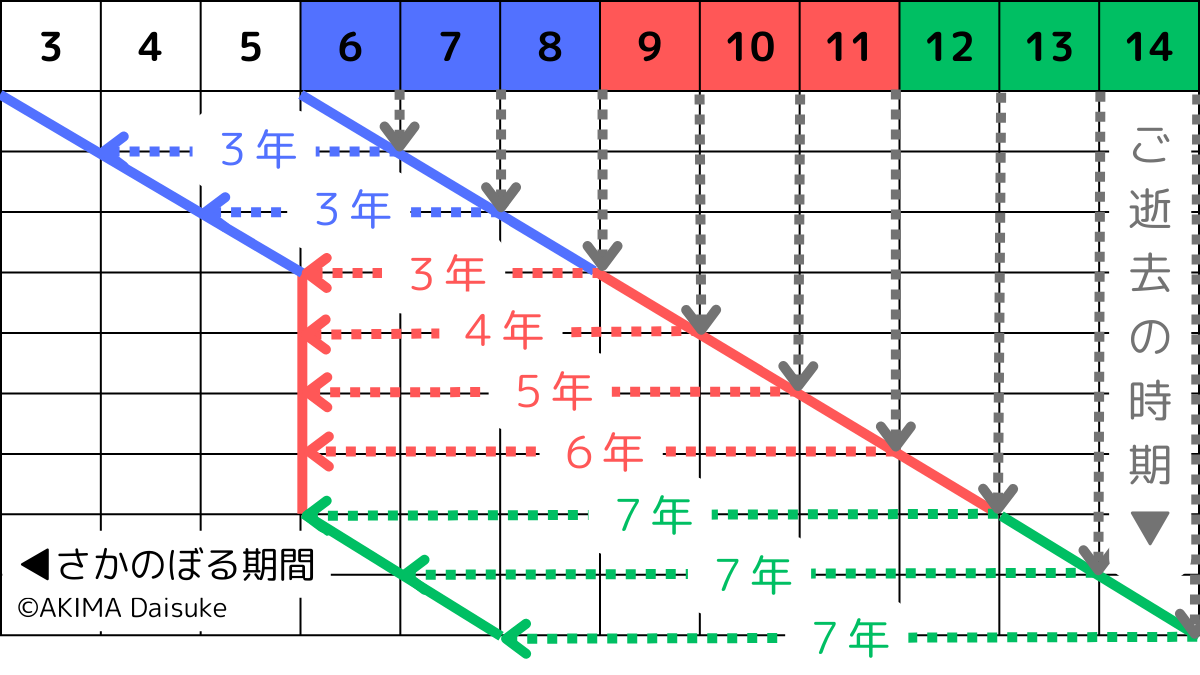

さかのぼって相続税の課税対象となる生前贈与は「3~7年分」ですが、贈与者が亡くなった時期(下記①~③)によって、さかのぼる期間が異なります。

| ① | 亡くなった 時期 | 令和8年12月31日まで |

| さかのぼる 期間 | 3年 |

| ② | 亡くなった 時期 | 令和9年1月1日 ~令和12年12月31日 |

| さかのぼる 期間 | 3年 ~6年12か月30日 |

| ③ | 亡くなった 時期 | 令和13年1月1日~ |

| さかのぼる 期間 | 7年 |

以下、図を使って、より詳しく説明させていただきます。

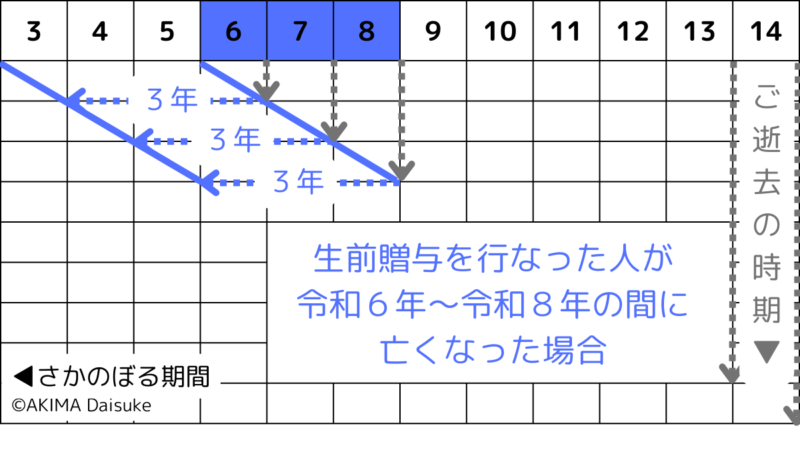

1、贈与者が「令和8年まで」に亡くなった場合

1(1)さかのぼる期間は「3年」

生前贈与を行なった人が、「令和8年12月31日」まで亡くなった場合、さかのぼる期間は「3年」です。

1(2)法的根拠は…

生前贈与を行なった人が、「令和8年12月31日」まで亡くなった場合については、相続税法第19条第1項で定められている「7年」を、同法の「附則」によって「3年」とすることが定められています。

相続税法 附則(令和五年三月三一日法律第三号)

(相続税法の一部改正に伴う経過措置)

第十九条

2 令和六年一月一日から令和八年十二月三十一日まで(…略…)「七年」とあるのは、「三年」とする。

e-gov 法令検索「相続税法」附則(令和五年三月三一日法律第三号)第十九条

2、贈与者が「令和9年〜12年」の間に亡くなった場合

2(1)さかのぼる期間は「3年」~「6年12か月30日」

生前贈与を行なった人が、「令和9年1月1日~令和12年12月31日」の間に亡くなった場合、さかのぼる期間は・・・

「亡くなった日」から「令和6年1月1日」までの間

・・・です。

よって、さかのぼる期間の長さは・・・

最短で「3年」・最長で「6年12か月30日」

・・・ということになります。

2(2)具体例

| さかのぼる期間 | |||

| ここまで | ← | ここから (ご逝去日) | 長さ |

| R6.1.1 | ← | R 9. 1. 1 | 3年 |

| ← | R10. 1. 1 | 4年 | |

| ← | R11. 1. 1 | 5年 | |

| ← | R12. 1. 1 | 6年 | |

| ← | R12.12.31 | 6年 12か月 30日 | |

2(3)法的根拠は・・・

贈与者がこの期間に亡くなった場合、「令和6年1月1日までさかのぼること」については、相続税法の「附則」に規定されています:

相続税法 附則(令和五年三月三一日法律第三号)

(相続税法の一部改正に伴う経過措置)

第十九条 (…略…)改正後の相続税法第十九条第一項(…略…)の規定は、令和六年一月一日以後に贈与(…略…)により取得する財産に係る相続税について適用し、 (以下略)

e-gov 法令検索「相続税法」附則(令和五年三月三一日法律第三号)第十九条

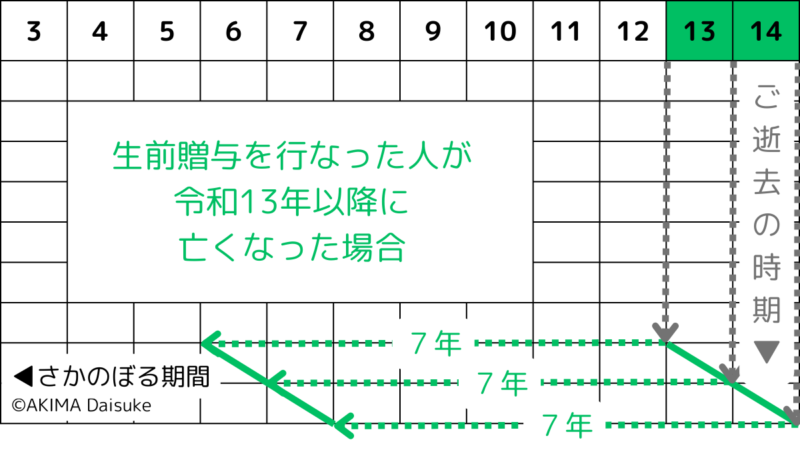

3、贈与者が令和13年以降に亡くなった場合

3(1)さかのぼる期間は「7年」

生前贈与を行なった人が、「令和13年1月1日」以降に亡くなった場合、さかのぼる期間は「7年」です。

3(2)法的根拠は・・・

(相続開始前七年以内に贈与があつた場合の相続税額)

第十九条

相続(…中略…)により財産を取得した者が

当該相続の開始前七年以内に(…中略…)被相続人から贈与により財産を取得したことがある場合においては、(…中略…)当該贈与により取得した財産(…中略…)の価額(…中略…)を相続税の課税価格とみなし、 (以下略)

e-gov法令検索 「相続税法」第19条第1項

4、他の記事を探す

4(1) 関連記事を見る

4(2) 相続に関する他の記事をさがす

4(3) 総合メニュー(事務所トップページ)に戻る

総合メニュー(事務所トップページ)に戻る場合は、次のボタンを押してください ↓

5、外部サイトの参考記事

国税庁タックスアンサー

「No.4161 贈与財産の加算と税額控除(暦年課税)」

以上、参考にしていただければ幸いです。

回答者:行政書士 秋間大輔(プロフィールはこちら)