回答者:行政書士 秋間大輔(プロフィールはこちら)

「相続した住宅を空き家にしておくと、敷地の固定資産税が6倍になるおそれがある」というのは、本当です。

住宅の敷地の固定資産税は、「住宅用地の特例」により「6分の1」または「3分の1」に軽減されています。(⇒詳しくはこちら)

また、住宅の敷地の都市計画税も、「住宅用地の特例」により、「3分の1」または「3分の2」に軽減されています。(⇒詳しくはこちら)

この「住宅用地の特例」は、「人の居住の用に供される見込み」があれば、「空き家の敷地」にも適用されます。(⇒詳しくはこちら)

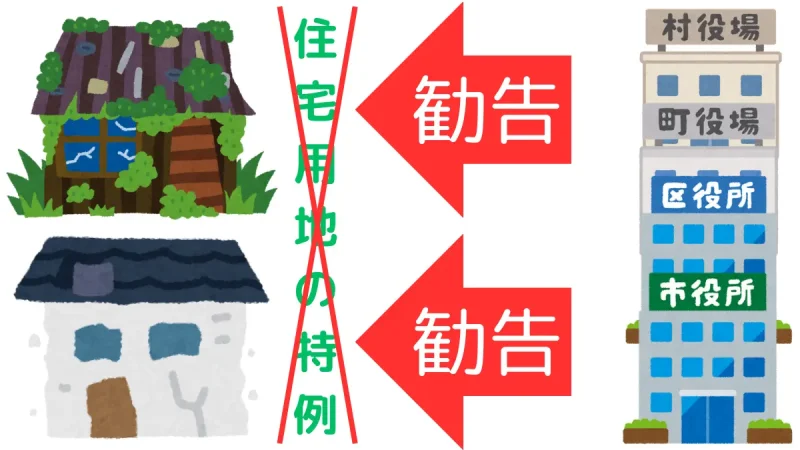

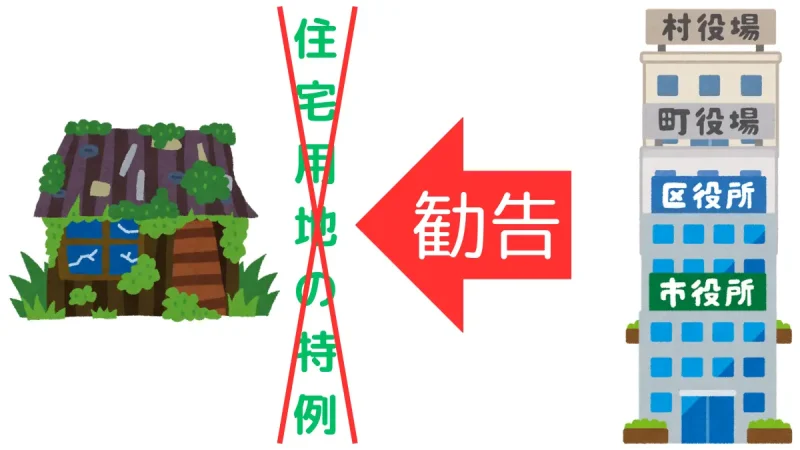

しかし、空き家の管理状況が悪いために、市区町村長から「空家法」による「勧告」を受けてしますと、敷地について「住宅用地の特例」の適用を受けられなくなります。

その結果、固定資産税は最大で6倍・都市計画税は最大で3倍になってしまいます。(⇒詳しくはこちら)

このようなことにならないように、相続した空き家については、適切な管理が必要です。(⇒詳しくはこちら)

住む予定が無い場合は、賃貸・売却も検討することをお勧めします。(⇒詳しくはこちら)

以下、より詳しく説明させていただきます。

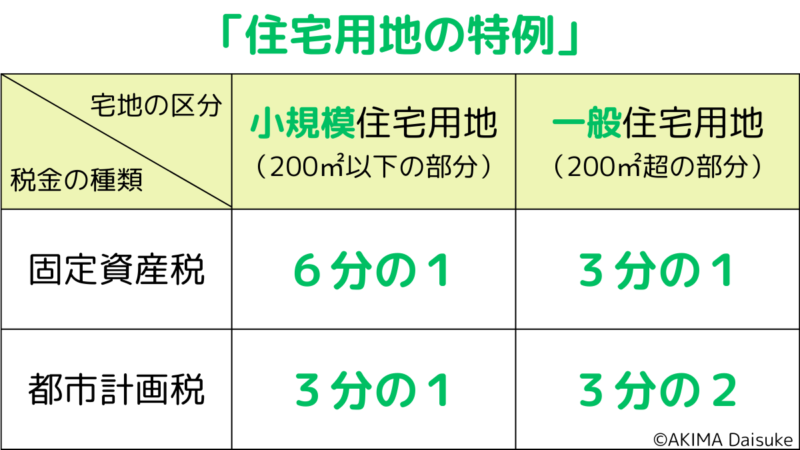

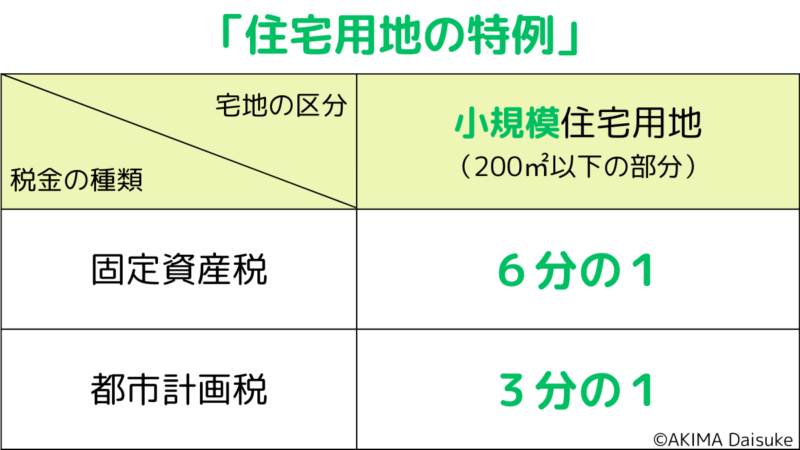

1、住宅の敷地の固定資産税・都市計画税は、「住宅用地の特例」により軽減されています。

1(1)住宅の敷地の面積が200㎡以下である場合

住宅の敷地の面積が200㎡以下である場合、「住宅用地の特例」により、固定資産税は6分の1に・都市計画税は3分の1に軽減されます(地方税法 第349条の3の2第2項・同法 第702条の3第2項)。

例えば、住宅の敷地の面積が200㎡・固定資産税評価額が600万円だとします。

この例では、敷地の固定資産税(1万4千円)は、更地の固定資産税(8万4千円)の6分の1になります:

また、敷地の都市計画税(6千円)は、更地の都市計画税(1万8千円)の3分の1になります:

(注1) 説明を分かりやすくするため、「負担調整措置」や、「各自治体の条例による特例」を考慮しないで計算しております。

(注2) 「更地」でも 「住宅の敷地」でも、固定資産税の税率は「1.4%」・都市計画税の税率は「0.3%」で変わりはありません(地方税法第350条第1項・同法第702条の4)。

1(2)住宅の敷地の面積が200㎡より大きい場合

住宅の敷地の面積が200㎡より大きい場合、「住宅用地の特例」の内容は、面積の区分によって異なります。

まず、200㎡以下の部分(小規模住宅用地)については、固定資産税は6分の1に、都市計画税は3分の1に軽減されます(地方税法 第349条の3の2第2項・同法 第702条の3第2項)。

次に、200㎡を超える部分(一般住宅用地)については、固定資産税は3分の1に、都市計画税は3分の2に軽減されます(地方税法 第349条の3の2第1項・同法 第702条の3第1項)。

例えば、住宅の敷地の面積が300㎡・固定資産税評価額が900万円だとします。

この例では、敷地の固定資産税(2万8千円)は、更地の固定資産税(12万6千円)の9分の2になります:

また、この例では、敷地の都市計画税(1万2千円)は、更地の都市計画税(2万7千円)の9分の4になります:

(注1) 説明を分かりやすくするため、「負担調整措置」や、「各自治体の条例による特例」を考慮しないで計算しております。

(注2) 「更地」でも 「住宅の敷地」でも、固定資産税の税率は「1.4%」・都市計画税の税率は「0.3%」で変わりはありません(地方税法第350条第1項・同法第702条の4)。

1(3)「人の居住の用に供される見込み」があれば、空き家の敷地にも「特例」が適用されます。

住宅が空き家になってしまいますと・・・

「人が住んでいないのだから、『住宅用地の特例』は適用されなくなるのでは?

・・・という疑問が出てくると思います。

しかし、総務省の「通知」では、「現に人が居住していない家屋」についても、「今後人の居住の用に供される見込み」があれば、その敷地は「住宅用地」と認められることが示されております。

そして、「今後人の居住の用に供される見込み」があるかどうかについては・・・

・・・などの要素が重視されています。

【参考情報】

「地方税法第三百四十九条の三の二の規定における住宅用地の認定について」等の一部改正について

(総税固第42号 平成27年5月26日 総務省自治税務局 固定資産税課長 通知)

2、「空家法」による「勧告」を受けると、固定資産税は最大で6倍・都市計画税は最大で3倍になってしまいます。

2(1)「特定空家」への「除却・修繕などの勧告」があった場合

「特定空家」とは、次のものをいいます:

そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態又は著しく衛生上有害となるおそれのある状態、適切な管理が行われていないことにより著しく景観を損なっている状態その他周辺の生活環境の保全を図るために放置することが不適切である状態にあると認められる空家

e-gov 「空家等対策の推進に関する特別措置法」 第2条第2項

「特定空家」の所有者に対して、市町村長は、「除却、修繕、立木竹の伐採その他周辺の生活環境の保全を図るために必要な措置をとることを勧告することができる」と規定されています(空家法第22条第2項)。

そして、この「勧告」がなされた「特定空家」の敷地は、固定資産税・都市計画税における「住宅用地の特例」の対象から除外されます(地方税法第349条の3の2・同法 第702条の3)。

その結果、「勧告」を受けた「特定空家」の敷地の固定資産税は最大で従来の6倍・都市計画税は最大で従来の3倍になってしまいます(具体例はこちら)

2(2)「管理不全空家」への「修繕などの勧告」があった場合

「管理不全空家」とは、次のものをいいます:

適切な管理が行われていないことによりそのまま放置すれば特定空家等に該当することとなるおそれのある状態にあると(…略…)認められる空家

e-gov 「空家等対策の推進に関する特別措置法」 第13条第1項

「管理不全空家」の所有者に対して、市町村長は、「修繕、立木竹の伐採その他の当該管理不全空家等が特定空家等に該当することとなることを防止するために必要な具体的な措置について勧告することができる」と規定されています(空家法第13条第2項)。

そして、この「勧告」がなされた「管理不全空家」の敷地は、固定資産税・都市計画税における「住宅用地の特例」の対象から除外されます(地方税法第349条の3の2・同法 第702条の3)。

その結果、「勧告」を受けた「管理不全空家」の敷地の固定資産税は最大で従来の6倍・都市計画税は最大で従来の3倍になってしまいます(具体例はこちら)

2(3)「勧告」があった場合の固定資産税・都市計画税の具体例

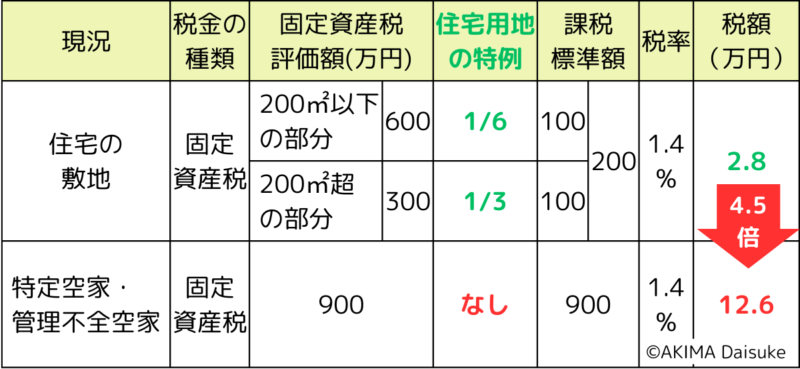

2(3)①敷地の面積が200㎡・固定資産税評価額が600万円の場合

「特定空家・管理不全空家」の敷地の固定資産税(8万4千円)は、住宅の敷地の固定資産税(1万4千円)の6倍になります:

「特定空家・管理不全空家」の敷地の都市計画税(1万8千円)は、住宅の敷地の固定資産税(6千円)の3倍になります:

2(3)②敷地の面積が300㎡・固定資産税評価額が900万円の場合

「特定空家・管理不全空家」の敷地の固定資産税(12万6千円)は、住宅の敷地の固定資産税(2万8千円)の4.5倍になります。

「特定空家・管理不全空家」の敷地の都市計画税(2万7千円)は、住宅の敷地の固定資産税(1万2千円)の2.25倍になります:

3、固定資産税・都市計画税の増額を防ぐために、相続人様ができること

3(1)まずは適切に管理しましょう。

相続人様が、相続した空き家について、「空家法」に基づく「勧告」による固定資産税・都市計画税の増額を防ぐためには、まずは、空き家を適切に管理することが重要です。

総務省の「通知」では、「現に人が居住していない家屋」についても、「今後人の居住の用に供される見込み」があれば、その敷地は「住宅用地」と認められることが示されております。

そして、「今後人の居住の用に供される見込み」があるかどうかについては・・・

・構造上住宅と認められること

・取壊しを予定していないこと

・居住の用に供するために必要な管理を行なっていること

・・・などの要素が重視されています。

【参考情報】

「地方税法第三百四十九条の三の二の規定における住宅用地の認定について」等の一部改正について

(総税固第42号 平成27年5月26日 総務省自治税務局 固定資産税課長 通知)

このような情報を参考に空き家を適切に管理することによって、敷地について固定資産税・都市計画税が増額されるリスクは少なくなるでしょう。

3(2)住む予定がなければ、賃貸・売却も。

相続した空き家に、相続人様やそのご家族が住む予定がないのであれば、賃貸・売却も検討することをお勧めします。

空き家を賃貸に出した場合は、その家は「空き家」ではなくなりますので、固定資産税・都市計画税の増額を防ぎつつ、家賃収入も得ることができます。

また、空き家を売却した場合は、相続人様は、売買代金を受け取って、空き家に関する一切の問題から離れることができます。

そこで、空き家に特別な思い入れがなく、相続人様やそのご家族が住む予定がないのであれば、賃貸・売却も検討することをお勧めします。

4、他の記事を探す

4(1) 関連記事を見る

4(2) 相続に関する他の記事をさがす

4(3) 総合メニュー(事務所トップページ)に戻る

総合メニュー(事務所トップページ)に戻る場合は、次のボタンを押してください ↓

5、外部サイトの参考記事

政府広報オンライン

空き家の活用や適切な管理などに向けた対策が強化。トラブルになる前に対応を!

以上、参考にしていただければ幸いです。

回答者:行政書士 秋間大輔(プロフィールはこちら)